ΤΡΟΠΟΛΟΓΙΑ-ΠΡΟΣΘΗΚΗ

Στο σχέδιο νόμου του Υπουργείου Εθνικής Οικονομίας και Οικονομικών, με τίτλο: «Μέτρα για την ενίσχυση του εισοδήματος, φορολογικά κίνητρα για την καινοτομία και τους μετασχηματισμούς επιχειρήσεων και άλλες διατάξεις»

ΘΕΜΑ: Έκτακτη εισφορά στα πιστωτικά Ιδρύματα του άρθρου 3 του ν. 4261/2014 επί των καθαρών κερδών των ετών 2023-2024.

Αιτιολογική έκθεση

Από τον Ιούλιο του 2022, όταν και ξεκίνησε ο ανοδικός κύκλος των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) με σκοπό την αντιμετώπιση της πληθωριστικής κρίσης, το κόστος χρήματος για νοικοκυριά και επιχειρήσεις αυξάνεται. Αυτό έχει ως συνέπεια, μεταξύ άλλων, τη ραγδαία αύξηση των καθαρών εσόδων από τόκους των τραπεζών.

Ορισμένες χώρες στην Ευρωπαϊκή Ένωση έχουν προσχωρήσει ήδη στην επιβολή έκτακτης εισφοράς ή στη φορολόγηση των απροσδόκητων κερδών των τραπεζών, με χαρακτηριστικότερη περίπτωση της Ισπανίας. Η ισπανική κυβέρνηση αποφάσισε αρχικά την επιβολή έκτακτης εισφοράς στους τραπεζικούς ομίλους για το 2023 και το 2024, ενώ στις 21 Νοεμβρίου 2024 προχώρησε στην επέκτασή της για ακόμη τρία έτη.

Με το νέο αυτό πλαίσιο, η ισπανική κυβέρνηση θεσπίζει κλιμακωτό συντελεστή φορολόγησης των ετήσιων καθαρών εσόδων από τόκους και προμήθειες που ξεκινά για τα μικρότερα τραπεζικά ιδρύματα από 1% και φθάνει έως και το 7% για τις μεγαλύτερες τράπεζες που βγάζουν ετησίως περισσότερα από 5 δισ. ευρώ καθαρά έσοδα από τόκους και προμήθειες, όπως είναι η τράπεζα Santander η οποία αποτελεί από τους μεγαλύτερους χρηματοπιστωτικούς ομίλους στην Ευρώπη.

Στην περίπτωση της Ελλάδας, η κυβέρνηση δεν έχει λάβει έως σήμερα οποιαδήποτε ουσιαστική πρωτοβουλία για τη μείωση της «ψαλίδας» επιτοκίου καταθέσεων και χορηγήσεων ούτε για την υιοθέτηση άλλου τύπου μέτρων, όπως η θέσπιση έκτακτης εισφοράς. Παρά το γεγονός μάλιστα, πως η Τράπεζα της Ελλάδος όπως επίσης και άλλοι έγκυροι φορείς, όπως το Κέντρο Προγραμματισμού και Οικονομικών Ερευνών, έχουν καυτηριάσει τα έντονα ολιγοπωλιακά χαρακτηριστικά της εγχώριας τραπεζικής αγοράς και έχουν καταδείξει τον πληθωρισμό απληστίας των τραπεζών (bankflation).

Το ΠΑΣΟΚ-Κίνημα Αλλαγής έχει θέσει έγκαιρα στον δημόσιο διάλογο(βλ. ενδεικτικά, Ανακοίνωση Τομέα Οικονομικών ΠΑΣΟΚ-Κινήματος Αλλαγής, 04.09.2023) το ζήτημα της έκτακτης εισφοράς και της μείωσης του περιθωρίου επιτοκίου που οδηγεί αφενός σε δυσχερή θέση χιλιάδες δανειολήπτες αλλά και τους Έλληνες αποταμιευτές, οι οποίοι βλέπουν τα επιτόκια των καταθέσεών τους να υπολείπονται σημαντικά του μέσου όρου των τραπεζών της Ευρωζώνης.

Οι ελληνικές τράπεζες μάλιστα, σε αντίθεση με τις υπόλοιπες τράπεζες στην Ευρωζώνη, αύξησαν ελάχιστα τα επιτόκια καταθέσεων από την περίοδο κατά την οποία άρχισε ο ανοδικός κύκλος των επιτοκίων (βλ. σχετικούς πίνακες).

Συγκεκριμένα, σε ό,τι αφορά τα επιτόκια καταθέσεων, τα στοιχεία από την Τράπεζα της Ελλάδος και την ΕΚΤ αναδεικνύουν την τεράστια διαφορά ελληνικών και ευρωπαϊκών τραπεζών. Στις καταθέσεις μιας ημέρας των νοικοκυριών, που αποτελούν και τον κύριο όγκο των καταθέσεων, το μέσο επιτόκιο στην Ελλάδα τον Σεπτέμβριο ήταν σχεδόν μηδενικό (0,03%), δηλαδή, δέκα φορές σχεδόν μικρότερο από τον μέσο όρο στην Ευρωζώνη που ήταν 0,37%.

Επιτόκια καταθέσεων μιας ημέρας (Ευρωζώνη-Ελλάδα)

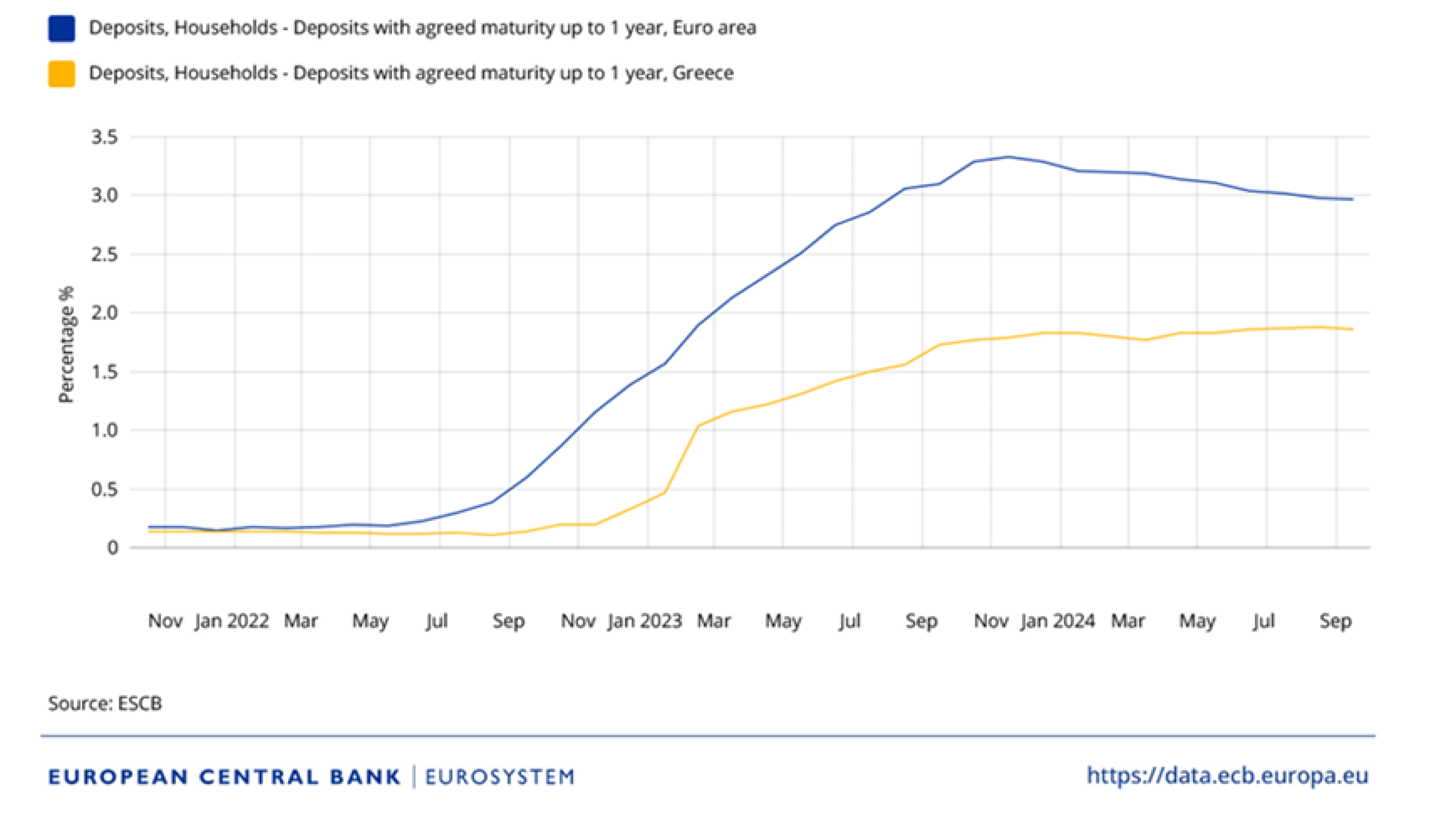

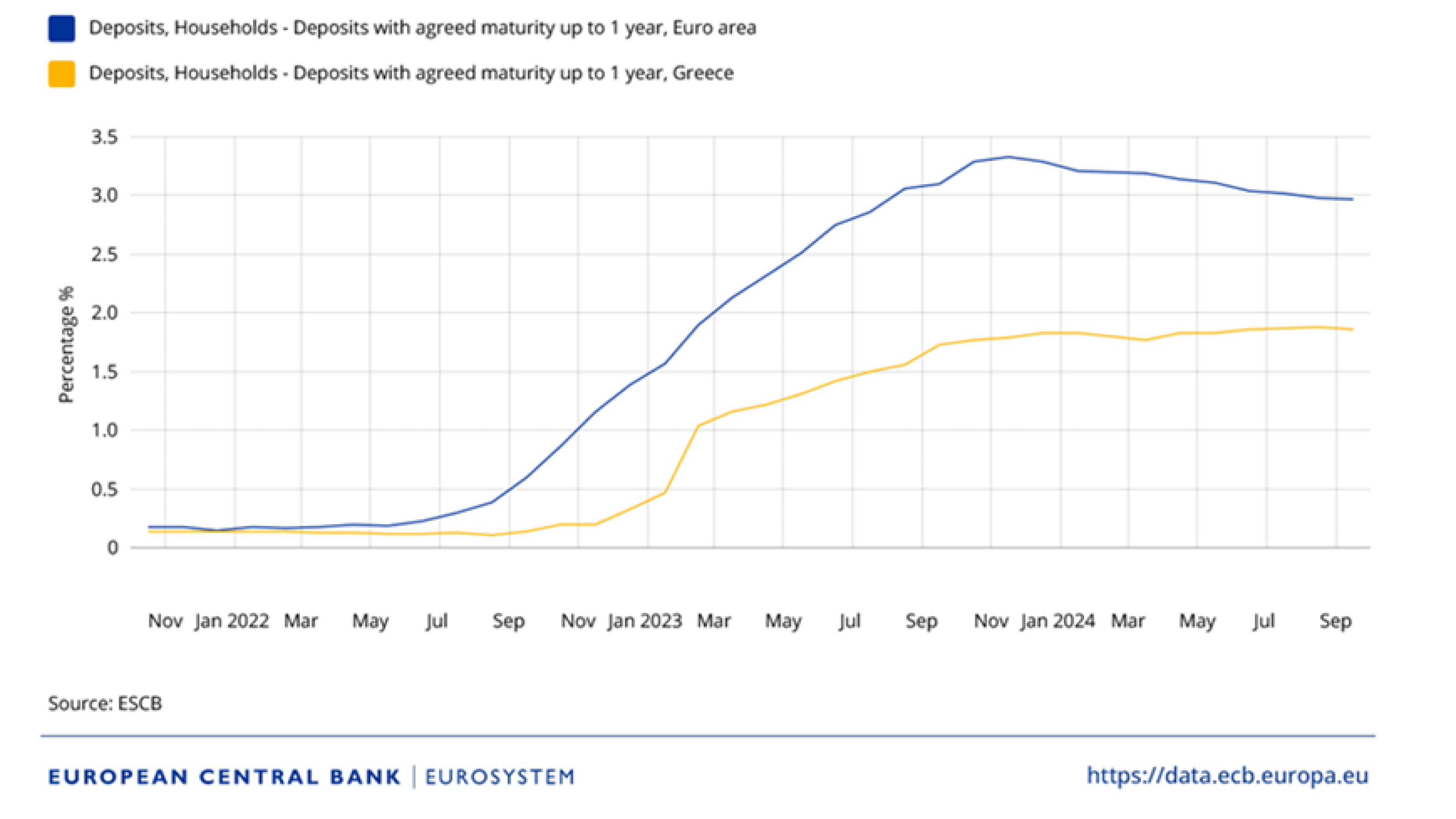

Στις προθεσμιακές καταθέσεις των νοικοκυριών, η διαφορά είναι επίσης σημαντική, καθώς στην Ελλάδα (Σεπτέμβριος 2024) το μέσο επιτόκιο καταθέσεων με 12μηνη δέσμευση χρημάτων ήταν 1,86%, ενώ στην ευρωζώνη σχεδόν 3% (2,98%). Αυτό έχει ως συνέπεια, οι ελληνικές τράπεζες να σωρεύουν φθηνή ρευστότητα εις βάρος των μικροκαταθετών, οι αποταμιεύσεις των οποίων αποτελούν κόπους ζωής και μπορεί να τις διαθέτουν για την κάλυψη σοβαρών αναγκών υγείας, εκπαίδευσης των παιδιών τους, έκτακτων περιστάσεων κ.ά.

Επιτόκια προθεσμιακών καταθέσεων (έως 12 μήνες), (Ευρωζώνη-Ελλάδα)

Τα εξαιρετικά χαμηλά επιτόκια καταθέσεων πλήττουν ευθέως τη συντριπτική πλειονότητα των καταθετών, καθώς σύμφωνα με το Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), επί συνόλου καταθέσεων νοικοκυριών και επιχειρήσεων ύψους 199,8 δισ. ευρώ την 31η Δεκεμβρίου 2023 η διάρθρωσή τους είναι η ακόλουθη:

- Καταθέσεις από 0 έως και 1.000 ευρώ έχει το 70,9% των καταθετών, των οποίων το μερίδιο στις συνολικές καταθέσεις ήταν μόλις 1,3%.

- Καταθέσεις 1.001 – 5.000 ευρώ έχει το 13,3% των καταθετών, οι οποίοι κατέχουν συνολικά μερίδιο επί των συνολικών καταθέσεων ύψους 5,2%.

- Καταθέσεις 5.001 – 50.000 ευρώ έχει το 13,6% των καταθετών, οι οποίοι κατέχουν συνολικά το 35,3% του συνόλου των καταθέσεων.

Παρά την ανησυχητική αυτή κατάσταση, η κυβέρνηση παραμένει θεατής των εξελίξεων. Η μόνη «παρέμβαση» που έκανε για την άσκηση πίεση στις τράπεζες με σκοπό την αύξηση των επιτοκίων καταθέσεων, εξαντλείται σε μια κακόγουστη επικοινωνιακή πρωτοβουλία στα τέλη του 2022, όταν ο τότε υπουργός Εθνικής Οικονομίας και Οικονομικών, κ. Σταϊκούρας, συγκάλεσε σύσκεψη με τις διοικήσεις των τεσσάρων συστημικών τραπεζών, όπου το μόνο «συμπέρασμα» που προέκυψε, σύμφωνα με δηλώσεις του ίδιου του υπουργού, ήταν ότι επί «δύο ώρες μπινελικωνόμασταν». Όπως είναι προφανές, κανένα απολύτως ουσιαστικό μέτρο πολιτικής δεν έχει ληφθεί για την επίλυση του προβλήματος.

Από την πλευρά τους, οι τέσσερις συστημικές τράπεζες συνεχίζουν απρόσκοπτα να διατηρούν υψηλά τα επιτόκια δανεισμού, ενώ τα επιτόκια καταθέσεων παραμένουν χαμηλά. Το αποτέλεσμα είναι ότι οι τράπεζες εξασφαλίζουν σημαντικά περιθώρια κέρδους ‒ πράγμα που δεν είναι καταρχήν αρνητικό, εφόσον όμως δεν πραγματοποιείται με τους προαναφερθέντες όρους. Με αυτό τον τρόπο, πριν από λίγες εβδομάδες οι διοικήσεις τους ήρθαν σε συμφωνία με τους αρμόδιους εποπτικούς μηχανισμούς για ταχύτερη απόσβεση του αναβαλλόμενου φόρου (που αποτελεί περίπου τη μισή τους κεφαλαιακή βάση και επηρεάζει δυσμενώς την ποιότητα των κεφαλαίων τους), υπό την προϋπόθεση να εγκριθεί ταυτόχρονα μια πιο ευνοϊκή μερισματική πολιτική προς τους μετόχους τους, έτσι ώστε οι ελληνικές τράπεζες να προσεγγίσουν τους ευρωπαϊκούς μέσους όρους ποσοστών διανομής κερδών. Προσέγγιση, βέβαια, που δεν επιδιώκεται με κανέναν τρόπο για τα περιθώρια επιτοκίου.

Λαμβάνοντας, λοιπόν, υπόψη την πολιτική απροθυμία της κυβέρνησης να αναλάβει ουσιαστικές πρωτοβουλίες για τη μείωση των περιθωρίων επιτοκίου και δεδομένης της απουσίας βούλησης των ελληνικών τραπεζών να ευθυγραμμίσουν τα επιτόκιά τους με τον μέσο όρο της Ευρωζώνης, κρίνεται αναγκαία η λήψη δραστικών μέτρων, όπως είναι η προτεινόμενη θέσπιση έκτακτης εισφοράς στα καθαρά κέρδη των ελληνικών τραπεζών, η οποία αιτιολογείται και από ειδικότερους κοινωνικούς και οικονομικούς λόγους:

Α) Το ελληνικό Δημόσιο συνεισέφερε πάνω 38 δισεκατομμύρια ευρώ -χώρια οι εγγυήσεις- για την ανασύνταξη του τραπεζικού συστήματος. Τώρα που οι τράπεζες έχουν εισέλθει σε φάση ισχυρής κερδοφορίας, χάρη και στα προγράμματα «Ηρακλής», ήρθε η ώρα να περάσει ένα μέρος από αυτά τα οφέλη για το τραπεζικό σύστημα και στον Έλληνα φορολογούμενο.

Β) Επιπλέον, από το πέρασμα των μετοχών που είχε το Ταμείο Χρηματοπιστωτικής Σταθερότητας σε ιδιώτες, το ελληνικό Δημόσιο εισέπραξε πολύ λιγότερα από αυτά που εύλογα θα περίμενε κανείς για να αποκατασταθεί ένα μέρος των βαρών που έπεσε στους φορολογούμενους για τη στήριξη του τραπεζικού συστήματος.

Γ) Η Ελλάδα διαθέτει μακράν τον υψηλότερο βαθμό συγκέντρωσης του τραπεζικού τομέα (άνω του 95% από τις τέσσερις συστημικές τράπεζες) στην Ευρωζώνη, γεγονός που ευνοεί ολιγοπωλιακές πρακτικές, όπως τα μεγάλα περιθώρια επιτοκίου με όλες τις αρνητικές συνέπειες για τους Έλληνες καταθέτες, τους δανειολήπτες και τις ευκαιρίες χρηματοδότησης της ελληνικής οικονομίας εν γένει.

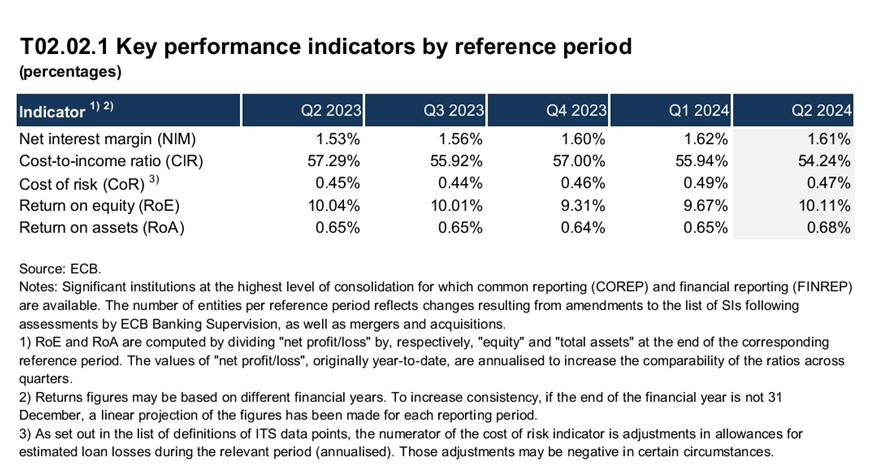

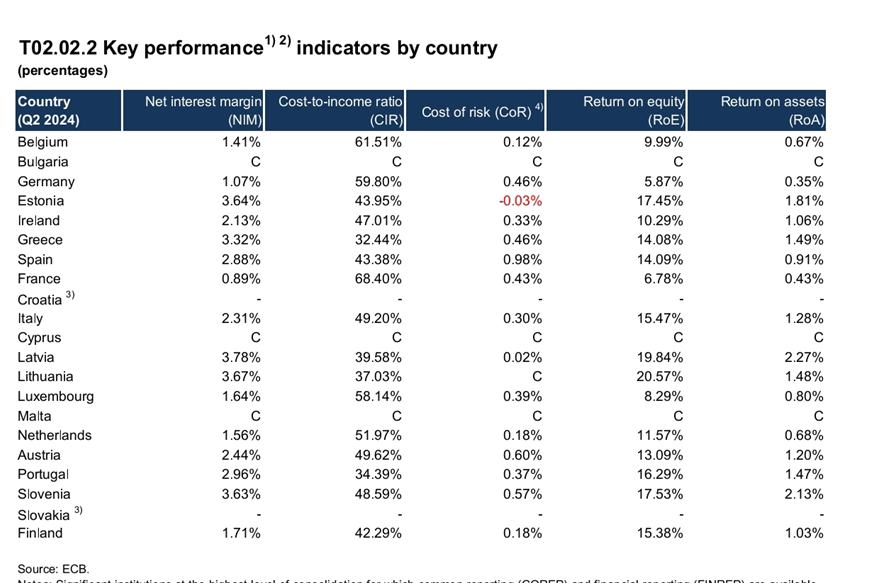

Δ) Με δεδομένο επίσης, ότι το καθαρό επιτοκιακό περιθώριο -δηλαδή, το καθαρό εισόδημα από τόκους που κερδίζει μία τράπεζα προς τα κερδοφόρα στοιχεία του ενεργητικού-των ελληνικών τραπεζών από το πρώτο τρίμηνο του 2023 έως το δεύτερο τρίμηνο του 2024 κινείται σταθερά σε διπλάσιο επίπεδο σε σχέση με τον μέσο ευρωπαϊκό όρο (1,61% σε σχέση με 3,32%), σύμφωνα με στοιχεία από την ΕΚΤ (βλ. σχετικούς πίνακες αμέσως παρακάτω), τα καθαρά επιτοκιακά έσοδα των τεσσάρων συστημικών τραπεζών κινήθηκαν στα 8 δισ. ευρώ το 2023 (με καθαρά κέρδη άνω των 4 δισεκατομμυρίων). Όπως παρατηρεί η Ευρωπαϊκή Αρχή Τραπεζών στην Έκθεση Αξιολόγησης Κινδύνου (Ιούλιος 2024), η Ελλάδα είναι μεταξύ των τριών χωρών που εμφάνισαν το 2023 το υψηλότερο περιθώριο (spread) μεταξύ δανείων και καταθέσεων, μετά τη Λετονία και τη Λιθουανία.

Supervisory Banking Statistics for significant institutions (second quarter 2024)

Ε) Επιπλέον, η σημαντική αύξηση της κερδοφορίας σε ετήσια βάση των ελληνικών συστημικών τραπεζών οφείλεται και στο γεγονός ότι τα έσοδα από τόκους αντιπροσωπεύουν πολύ μεγαλύτερο ποσοστό των οργανικών εσόδων τους σε σχέση με τις αντίστοιχες ευρωπαϊκές. Συγκεκριμένα, το ποσοστό των εσόδων από τόκους στα συνολικά λειτουργικά έσοδα διαμορφώθηκε (δεύτερο τρίμηνο 2024) σε ποσοστό άνω του 78% για τα 4 συστημικά πιστωτικά ιδρύματα της Ελλάδας, ενώ το αντίστοιχο ποσοστό για τις συστημικές τράπεζες της Ε.Ε. ήταν γύρω στο 60%, γεγονός που καταδεικνύει τη συμβολή του υψηλού περιθωρίου επιτοκίου στη δημιουργία απροσδόκητων κερδών.

ΣΤ) Η συμβολή των καταθέσεων στη διεύρυνση του επιτοκιακού περιθωρίου ενισχύεται και λόγω του ότι οι ελληνικές τράπεζες διαθέτουν από τους χαμηλότερους δείκτες δανείων προς καταθέσεις μεταξύ των ευρωπαϊκών τραπεζών, γεγονός που αποκλείει τη συντριπτική πλειονότητα των μικρομεσαίων επιχειρήσεων από τραπεζική χρηματοδότηση και δυσχεραίνει την κάλυψη του επενδυτικού κενού που έχει η ελληνική οικονομία.

Ζ) Για τη χρήση του 2023, τα καθαρά έσοδα από τόκους των τεσσάρων ελληνικών συστημικών τραπεζών ανήλθαν σε 8,1 δισεκ. ευρώ, 2,71 δισεκ. ευρώ περισσότερα από τη χρήση του 2022 (+50,47%) και 2,84 δισεκ. ευρώ περισσότερα από τη χρήση του 2021 (54,22%), ενώ τα έσοδα από προμήθειες σε 1,8 δισ. ευρώ από περίπου 1,715 δισεκ. στην προηγούμενη χρήση και 1,5 δισεκ. το 2021, αθροίζοντας έτσι οργανικά έσοδα 9,9 δισεκ. ευρώ. Αποτέλεσμα των παραπάνω, είναι η εμφάνιση κερδών προ φόρων 4,87 δισεκ. ευρώ για το 2023.

Επιπρόσθετα, στο πρώτο 9μηνο του 2024, και παρά την πτώση των επιτοκίων από την ΕΚΤ, τα επιτοκιακά έσοδα των τεσσάρων συστημικών τραπεζών διαμορφώθηκαν σε περίπου 6,35 δισεκ. ευρώ, ενώ τα έσοδα από προμήθειες ανήλθαν σε περίπου 1,54 δισεκ. ευρώ. Τα μεγέθη αυτά προδιαγράφουν ισχυρή επίδοση στα καθαρά έσοδα στο σύνολο του 2024.

Τούτων δοθέντων, προτείνουμε τη θέσπιση έκτακτης εισφοράς 5% για τα τραπεζικά ιδρύματα με κέρδη προ φόρων άνω των 400 εκατ. ευρώ, για τα έτη χρήσης 2023, 2024, καθώς σ’ αυτά εμπεριέχονται τα απροσδόκητα κέρδη (υπερκέρδη) που προκύπτουν από τη διεύρυνση του επιτοκιακού περιθωρίου, όπως αναλύσαμε παραπάνω.

ΤΡΟΠΟΛΟΓΙΑ

Άρθρο 1

α) Στα πιστωτικά Ιδρύματα του άρθρου 3 του ν 4261/2014 επιβάλλεται έκτακτη εισφορά για τις χρήσεις 2023-2024, υπολογιζόμενη με συντελεστή 5% επί των κερδών προ φόρων, εφόσον τα κέρδη αυτά υπερβαίνουν το ποσό των 400 εκατ. ευρώ ανά χρήση.

β) Με απόφαση του Υπουργού Εθνικής Οικονομίας και Οικονομικών, μετά την εισήγηση του Διοικητή της ΑΑΔΕ, καθορίζονται οι λεπτομέρειες για την εφαρμογή της παρούσας διάταξης.

Αθήνα, 2 Δεκεμβρίου 2024

Οι προτείνοντες βουλευτές

Ανδρουλάκης Νικόλαος

Μπιάγκης Δημήτριος

Τσίμαρης Ιωάννης

Γερουλάνος Παύλος

Μάντζος Δημήτριος

Κουκουλόπουλος Παρασκευάς (Πάρις)

Αποστολάκη Μιλένα

Αχμέτ Ιλχάν

Βατσινά Ελένη

Γιαννακοπούλου Κωνσταντίνα (Νάντια)

Γρηγοράκου Παναγιώτα (Νάγια)

Δουδωνής Παναγιώτης

Καζάνη Αικατερίνη

Κατρίνης Μιχάλης

Κωνσταντινόπουλος Οδυσσέας

Λιακούλη Ευαγγελία

Μιχαηλίδης Σταύρος

Μουλκιώτης Γεώργιος

Νικητιάδης Γεώργιος

Νικολαΐδης Αναστάσιος

Πάνας Απόστολος

Παπανδρέου Γεώργιος

Παρασκευαΐδης Παναγιώτης

Παραστατίδης Στέφανος

Παρασύρης Φραγκίσκος

Πουλάς Ανδρέας

Σπυριδάκη Αικατερίνη

Σταρακά Χριστίνα

Χνάρης Εμμανουήλ

Χρηστίδης Παύλος

Χριστοδουλάκης Εμμανουήλ

ΤΡΟΠΟΛΟΓΙΑ-ΠΡΟΣΘΗΚΗ

Στο σχέδιο νόμου του Υπουργείου Εθνικής Οικονομίας και Οικονομικών, με τίτλο: «Μέτρα για την ενίσχυση του εισοδήματος, φορολογικά κίνητρα για την καινοτομία και τους μετασχηματισμούς επιχειρήσεων και άλλες διατάξεις».

ΘΕΜΑ: Μέτρα ενίσχυσης του στεγαστικού αποθέματος – Αναστολή έκδοσης αδειών μόνιμου επενδυτή – Περιορισμός βραχυχρόνιων μισθώσεων

ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ

Ο μέσος ετήσιος υποδείκτης ενοικίου κύριων κατοικιών, του Δείκτη Τιμών Καταναλωτή της ΕΛΣΤΑΤ, σημείωσε αύξηση της τάξης του 6,26% το 2023 σε σχέση με το 2019 ενώ μέσα στο 2024 βρίσκεται σε διαρκή αυξητική πορεία και ήδη κυμαίνεται στο 15% σε σχέση με το μέσο όρο του 2019. Ο Δείκτης τιμών ενοικίασης κατοικιών (SPI) του Spitogatos.gr που αποτυπώνει τις μεταβολές των τιμών από το 2011 σημείωσε αύξηση 23% το 2023 σε σχέση με το 2019, ενώ ήδη από το 2024 η εκτιμηθείσα αύξηση είναι 7,7%. Οι αυξήσεις αυτές είναι μεσοσταθμικές. Ο δεύτερος δείκτης, σημειώνει πλέον αυξήσεις άνω του 50% σε πολλές περιοχές της Αττικής και της Θεσσαλονίκης αλλά και άλλων μεγάλων αστικών κέντρων.

Σύμφωνα με τη Eurostat, την ίδια περίοδο το πραγματικό κατακεφαλήν εισόδημα αυξήθηκε μόλις 8,5% και ο μέσος μισθός μόλις 6,5%. Παράλληλα η πιστωτική συρρίκνωση των στεγαστικών δανείων ήταν άνω το 50% με τις εκταμιεύσεις νέων δανείων να είναι πολύ χαμηλές. Είναι προφανές ότι η ζήτηση που προκάλεσε τη ραγδαία άνοδο των τιμών των ακινήτων δεν προέρχεται από το μέσο νοικοκυριό της χώρας αλλά από το εξωτερικό και από μια πολύ μικρή μερίδα της ελληνικής κοινωνίας που έχει τη σχετική οικονομική επιφάνεια ή/και πρόσβαση στην ισχνή νέα τραπεζική χρηματοδότηση.

Σύμφωνα με ανακοίνωση του Ευρωπαϊκού Κοινοβουλίου, το 2023, το 31% των Ελλήνων που ζουν σε πόλεις είχαν κόστος στέγασης άνω του 40% του εισοδήματος τους όταν το αντίστοιχο ποσοστό στην Ευρωπαϊκή Ένωση είναι 10,6%. Ο συγκεκριμένος δείκτης, ενώ έβαινε μειούμενος μετά το 2014 και έως το 2022, το 2023 σημείωσε σημαντική αύξηση. Η Ελλάδα διατηρεί την οδυνηρή πρωτιά στον δείκτη αυτό, ανάμεσα στις χώρες τις ΕΕ, για την πλειονότητα των οποίων τα στοιχεία μάλιστα είναι αισθητά βελτιωμένα.

Στην ίδια ανακοίνωση αποτυπώνεται ότι οι νέοι Έλληνες αφήνουν το σπίτι των γονιών τους κατά μέσο όρο σε ηλικία 30,6 ετών (3η υψηλότερη ηλικία ανάμεσα στις χώρες τις ΕΕ) όταν ο αντίστοιχος μέσος όρος ηλικία για τους νέων Ευρωπαίοι είναι τα 26,4 ετών. Αυτό είναι το σημείο που η στεγαστική κρίση συναντιέται με το δημογραφικό ζήτημα.

Είναι αναντίλεκτο ότι ο μεγάλος αριθμός ακινήτων που αξιοποιούνται για βραχυχρόνιες μισθώσεις έχει μειώσει τις κατοικίες που μπορούν να διατεθούν για α΄ κατοικία.

Σύμφωνα με μελέτη της Grant Thornton (ΞΕΕ 2024), επισημαίνεται ότι ενώ σε πανελλαδικό επίπεδο, οι ξενοδοχειακές κλίνες ανέρχονται σε 886,1 χιλιάδες(αύξηση 3,5% από το 2019), οι κλίνες της οικονομίας διαμοιρασμού ανέρχονται σε 857,7 χιλιάδες (αύξηση κατά 100%). Στην Αττική προσφέρονται 1,68 φορές περισσότερες κλίνες (114.000 κλίνες της οικονομίας διαμοιρασμού έναντι 67,8 χιλιάδων των ξενοδοχείων). Με βάση τα στοιχεία της μελέτης, το 2023, τα ακίνητα που λειτουργούσαν ως καταλύματα βραχυχρόνιας μίσθωσης ανήλθαν σε 193 χιλιάδες από 117,3 χιλιάδες το 2019.

Είναι αναντίλεκτη επίσης, αφού το παραδέχεται πλέον και η κυβέρνηση, η μεγάλη συμβολή στις αυξήσεις των τιμών των ακινήτων της παρααγοράς που έχει δημιουργηθεί γύρω από τη χορήγηση Αδειών Μόνιμου Επενδυτή-Golden Visa.

Το επείγον της κατάστασης που έχει δημιουργηθεί και κλιμακώνεται, καθιστά αναγκαία τη λήψη επιπλέον πολιτικών πρωτοβουλιών αφού τα ληφθέντα μέτρα δεν δείχνουν να επιφέρουν τα επιθυμητά αποτελέσματα.

Με την προτεινόμενη τροπολογία, προτείνεται μια πρώτη δέσμη μέτρων με στόχο τον τερματισμό των στρεβλώσεων της αγοράς ακινήτων που οφείλονται στην golden visa και την ανεξέλεγκτη αύξηση των βραχυχρόνιων μισθώσεων.

Ειδικότερα προτείνονται

α) Η ολική αναστολή των διαδικασιών έκδοσης νέων αδειών διαμονής μόνιμου επενδυτή στα Πολεοδομικά Συγκροτήματα Περιφέρειας Αττικής και Ευρύτερης Μητροπολιτικής Περιοχής Θεσσαλονίκης καθώς και σε νησιωτικούς δήμους κάτω των 3.000 κατοίκων.

β) Η αναστολή των διαδικασιών έκδοσης νέων αδειών διαμονής μόνιμου επενδυτή στους νησιωτικούς δήμους άνω των 3.000 κατοίκων και στα Πολεοδομικά Συγκροτήματα Δήμων όπου, εντός των ορίων τους, έχει συντελεστεί μεσοσταθμική αύξηση 30% των μισθωμάτων κατοικιών, εντός του έτους 2024 σε σχέση με το ύψος των μισθωμάτων του έτους 2019. Η μεσοσταθμική αύξηση διαπιστώνεται βάσει των δηλωθέντων ενοικίων στις ανανεώσεις ή δηλώσεις νέων μισθώσεων κύριων κατοικιών που υποβάλλονται στην πλατφόρμα της ΑΑΔΕ. Η υπαγωγή των περιοχών που υπάγονται στην αναστολή του άρθρου 100Α ορίζεται με απόφαση του Υπουργού Εθνικής Οικονομίας και Οικονομικών.

γ) Ορίζεται εξαίρεση από την αναστολή του άρθρου 100Α για την περίπτωση ε της παραγράφου 1 του άρθρου 100 του ν.5038/23. Η εξαίρεση αφορά τις περιπτώσεις που το ακίνητο αποκτάται από τον/ην αιτών/ούσα εξ αδιαθέτου ή λόγω κληρονομιάς ή γονικής παροχής.

δ. Επεκτείνονται οι περιορισμοί της παραγράφου 7Α του άρθρου 100 του ν.5038/23, λόγω γενικού συμφέροντος, στα ακίνητα που έχουν αποκτηθεί στις περιοχές αναστολής έκδοσης νέων αδειών μόνιμων επενδυτών. Στόχος είναι να επιστρέψουν όλα τα ακίνητα της golden visa στη μακροχρόνια μίσθωση ή, προφανώς, στην ιδιοκατοίκηση από τους ιδιοκτήτες τους.

Αποτέλεσμα αυτής της ρύθμισης θα είναι η σταδιακή ενίσχυση του αποθέματος των κατοικιών για μακροχρόνια μίσθωση σε περιοχές που πλήττονται από τη στεγαστική κρίση και, ιδίως, στις περιοχές που υπάρχει ζήτηση κατοικίας από μόνιμους κατοίκους, δημοσίους υπαλλήλους και φοιτητές/τριες. Ο περιορισμός επιβάλλεται κατά τη φάση ανανέωσης της άδειας μόνιμου επενδυτή.

ΤΡΟΠΟΛΟΓΙΑ

Άρθρο1

Αναστολή χορήγησης μόνιμης άδειας διαμονής επενδυτή για ακίνητα περιοχών με εντεινόμενο στεγαστικό πρόβλημα – Επέκταση απαγόρευσης βραχυχρόνιας μίσθωσης για ακίνητα μονίμων επενδυτών του άρθρου 100 ν. 5038/2023

Στον ν. 5038/23 (Α΄81) επέρχονται οι εξής τροποποιήσεις:

1.Προστίθεται άρθρο 100Α ως εξής:

«Άρθρο 100Α

1. Αναστέλλεται η εφαρμογή, όσον αφορά την παραλαβή αιτημάτων αρχικής χορήγησης, του άρθρου 100 για ακίνητα που αποκτώνται:

α) Στα Πολεοδομικά Συγκροτήματα Περιφέρειας Αττικής και Ευρύτερης Μητροπολιτικής Περιοχής Θεσσαλονίκης από 01/01/2025

β) Στους νησιωτικούς δήμους με πληθυσμό κάτω των 3.000 κατοίκων 01/01/2025 και

γ) Στους νησιωτικούς δήμους άνω των 3.000 κατοίκων και στα Πολεοδομικά Συγκροτήματα των Δήμων όπου, εντός των ορίων τους, έχει συντελεστεί μεσοσταθμική αύξηση 30% των μισθωμάτων κατοικιών, εντός του έτους 2024 σε σχέση με το ύψος των μισθωμάτων του έτους 2019 από την ημερομηνία έκδοσης της υπουργικής απόφασης της παρ. 70 του αρ.176. Η μεσοσταθμική αύξηση διαπιστώνεται βάσει των δηλωθέντων ενοικίων στις ανανεώσεις ή δηλώσεις νέων μισθώσεων κύριων κατοικιών που υποβάλλονται στην πλατφόρμα της ΑΑΔΕ.

2. Από το πεδίο εφαρμογής της αναστολής του παρόντος άρθρου εξαιρείται η περίπτωση ε της παραγράφου 1 του άρθρου 100.»

3. Από την έναρξη ισχύος του παρόντος, η παράγραφος 7Α του άρθρου 100 εφαρμόζεται για τα ακίνητα που έχουν αποκτηθεί κατά το παρελθόν στις περιοχές της παρ. 1, χωρίς άλλη διατύπωση, με τη λήξη της άδειας του μόνιμου επενδυτή και αποτελεί προϋπόθεση για την ανανέωση της.

2. Προστίθεται παράγραφος 70 στο άρθρο 176 ως εξής:

70.Με απόφαση του Υπουργού Εθνικής Οικονομίας και Οικονομικών, που εκδίδεται μέχρι τις 31/3/2023 ορίζονται τα Πολεοδομικά Συγκροτήματα της περίπτωσης γ της παρ. 1 του αρ. 100Α του παρόντος.

Αθήνα, 2 Δεκεμβρίου 2024

Οι προτείνοντες βουλευτές

Ανδρουλάκης Νικόλαος

Μπιάγκης Δημήτριος

Τσίμαρης Ιωάννης

Γερουλάνος Παύλος

Μάντζος Δημήτριος

Κουκουλόπουλος Παρασκευάς (Πάρις)

Αποστολάκη Μιλένα

Αχμέτ Ιλχάν

Βατσινά Ελένη

Γιαννακοπούλου Κωνσταντίνα (Νάντια)

Γρηγοράκου Παναγιώτα (Νάγια)

Δουδωνής Παναγιώτης

Καζάνη Αικατερίνη

Κατρίνης Μιχάλης

Κωνσταντινόπουλος Οδυσσέας

Λιακούλη Ευαγγελία

Μιχαηλίδης Σταύρος

Μουλκιώτης Γεώργιος

Νικητιάδης Γεώργιος

Νικολαΐδης Αναστάσιος

Πάνας Απόστολος

Παπανδρέου Γεώργιος

Παρασκευαΐδης Παναγιώτης

Παραστατίδης Στέφανος

Παρασύρης Φραγκίσκος

Πουλάς Ανδρέας

Σπυριδάκη Αικατερίνη

Σταρακά Χριστίνα

Χνάρης Εμμανουήλ

Χρηστίδης Παύλος

Χριστοδουλάκης Εμμανουήλ

{kind=link}